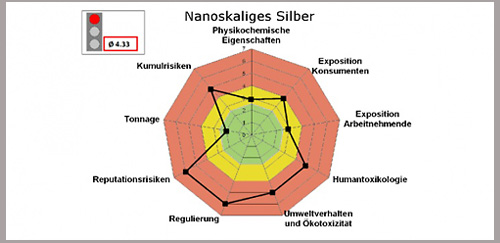

Risikoprofil von Nanosilber. Nanosilber wird auf Grund von neun Einzelkriterien als „rotes Nanomaterial“ mit hohem potenziellem Risiko eingestuft. Bild: versicherungswirtschaft-heute.de

Nanomaterialien bergen viel Potential für nützliche Anwendungen, sie haben aber auch unbekannte Risiken. Die Versicherungswirtschaft muss die Risiken aufkommender Technologien wie die Nanotechnologie bewerten und die Auswirkungen auf die Gesellschaft einschätzen. Grundsätzlich werden Risiken in der Versicherungswirtschaft anhand der Häufigkeit von Schadensereignissen und den daraus resultierenden finanziellen Auswirkungen eingeschätzt. Bei neuen Technologien wie der Nanotechnologie fehlen aber Schadensdaten weitgehend, da die kommerzielle Anwendung der Nanotechnologie erst über einen relativ kleinen Zeitraum erfolgt. Die Versicherungsbranche spricht von „emerging risks“, d.h. „aufkommenden Risiken“. Damit sind zukünftige, heute noch schwer abschätzbare Risiken gemeint, die durch neuartige Technologien entstehen können. Eindeutige Nachweise von Langzeitrisiken oder Ursache-Wirkungs-Beziehungen sind bei emerging risks oftmals noch nicht möglich. Die Versicherungswirtschaft muss folglich mit Annahmen für bestimmte Schadensszenarien rechnen. Denkbar, aber noch nicht konkret sichtbar, wären beispielsweise Szenarien, bei welchen Arbeiternehmer chronische Krankheiten als Folge von Langzeitkontakten mit bestimmten Nanopartikeln entwickeln, oder dass ein Nano-Produkt zurückgerufen werden muss, weil sich im Nachhinein eine Gefährdung beim Gebrauch herausstellt. Die Versicherer müssen sich aber auch mit dem Wahrnehmungsrisiko, das heisst mit der Akzeptanz in der Gesellschaft, auseinandersetzen. Schliesslich sind die gesetzlichen Rahmenbedingungen mitentscheidend für die Einschätzung des Gesamtrisikos.

Ein grosses Problem für die Versicherungswirtschaft ist die extrem schnelle Entwicklung in der Nanotechnologie, wodurch die Risikoprüfung der Forschung und Anwendung stets hinterher hinkt. So erkennt die Zurich Versicherung im Bereich der Nanotechnologien wesentliche Versicherungsrisiken. Diese liegen namentlich in den Bereichen Arbeitgeber- und Produktehaftpflicht sowie Managerhaftpflicht und Umweltschädigung. Die Zurich Versicherung schreibt, dass Nanomaterialien viele eigenartige Qualitäten hätten, bereits aber vielfach in Anwendung seien, wobei aber die Risiken weitgehend unbekannt seien. Man wisse zum Beispiel nichts über Langzeiteffekte, wenn sich diese Nanopartikel im Körper akkumulieren oder zu grösseren Partikeln agglomerieren. Es bestehe dann die Möglichkeit, dass sich die Nanopartikel wie ein trojanisches Pferd verhalten würden und auf unbekannten Wegen den Körper beeinflussen. Aus der Perspektive der Versicherer seien die Tendenzen der Risiken nicht quantifizierbar, weil zahlreiche Risiken der Nanotechnologie noch gar nicht in Erscheinung getreten sein können, da noch zu wenig Erfahrungen vorliegen.

Die Innovationsgesellschaft berichtete über einen Artikel in der Fachzeitschrift „Umwelt Briefe" mit dem Titel „Nanotechnologie - Hauptsache gut versichert", aus dem ersichtlich wird, dass die möglichen Umwelt- und Gesundheitsrisiken von Nanomaterialien zunehmend ein Thema für die Versicherungswirtschaft werden. Als Beispiel wird eine Studie des Rückversicherers Gen Re erwähnt, die davon ausgeht, dass die Nanotechnologie das Potential habe, sich zum realen Risiko für Haftpflichtversicherer zu entwickeln. Dies vor allem, weil die potentiellen Risiken durch Verbreitung der Nanomaterialien in zahlreichen Produkten und Industrien eine grosse Zahl von Menschen betreffen würde. Weiter schreibt die Innovationsgesellschaft: „Laut Gen Re hat die Exposition mit bestimmten Nanomaterialien bereits nachweislich Symptome verursacht, die den durch Asbestfasern ausgelösten Erkrankungen gleichen. Zwar sei es nicht zulässig, Nanomaterialien und Asbest direkt zu vergleichen. Doch sollten die Erfahrungen mit Asbest eine Warnung sein. Im jenem Fall hatte es Jahrzehnte gedauert, bis die ersten Warnhinweise zu konkreten Vorsorgemassnahmen führten. Versicherer in den USA mussten Milliarden an Entschädigungen zahlen.“

In den USA sind neuerdings die Versicherer dazu verpflichtet, regelmässig ihre unternehmenseigene Situation bezüglich gegenwärtiger und zukünftiger Risiken zu beurteilen. Dazu zählen auch Massnahmen, um Risiken der Nanotechnologie zu erfassen, zu bewerten und weiter zu beobachten. Im Business- und Managementmagazin „Versicherungswirtschaft“ wurde kürzlich berichtet, wie der Rückversicherer Gen Re gemeinsam mit der Innovationsgesellschaft ein Risiko-Monitoring entwickelt hat: „Das System basiert auf der Erhebung von umfassenden wissenschaftlichen Daten und kann Erstversicherer dabei unterstützen, potenzielle Nanorisiken in ihrem jeweiligen Portefeuille zu erfassen und zu bewerten. Dabei werden die Risikoprofile der wichtigsten Nanomaterialien im Hinblick auf neun Einzelkriterien, beispielsweise Toxizitäts-, Regulations-, Reputations- und Kumulrisikopotenzial analysiert und bewertet. Die Materialien werden in Risikoklassen eingeteilt und das Risikoprofil wird visualisiert.“ (siehe dazu die Abbildung oben).

- externer Link: Zurich Versicherung: The unknown risks of nanotechnology

- externer Link: Innovationsgesellschaft: Nanotechnologie - Hauptsache gut versichert

- externer Link: Versicherungswirtschaft: Nano-Monitoring: Eine Risikoanalyse für Versicherer

- externer Link: Gen Re: Risikomonitoring für Nanomaterialien unterstützt Versicherer bei der Risikoanalyse